La subrogation désigne une substitution dans une relation juridique. On distingue alors la subrogation réelle lorsque l’on parle de substitution d’une chose à une autre, et la subrogation personnelle qui substitue une personne à une autre.

Plus précisément, la subrogation personnelle est un mécanisme qui consiste à ce qu’une personne autre que le débiteur paye la dette au créancier afin d’être titulaire des droits qui sont rattachés à la créance.

Quels sont les effets de la subrogation ? Quelles sont les conditions de la subrogation personnelle ?

Je vais vous expliquer tout ça ! Suivez le guide !🚀

Sommaire

1. Subrogation personnelle : définition

Qu’est-ce que la subrogation ? 🧐

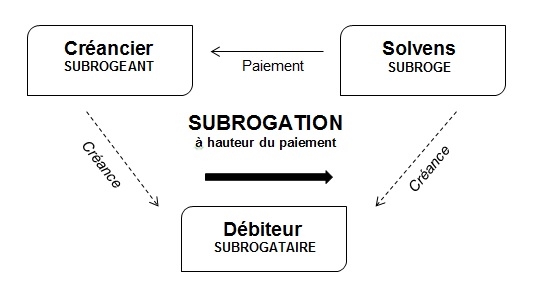

La subrogation personnelle est un mécanisme de substitution où une personne appelée « le subrogé ou solvens » paye la dette d’un tiers (le débiteur). Le subrogé va donc se substituer au créancier que l’on appellera le subrogeant.

Par conséquent, la personne qui se substitue au créancier, se subroge dans les droits de ce dernier. Le subrogé devient donc le nouveau créancier du débiteur.

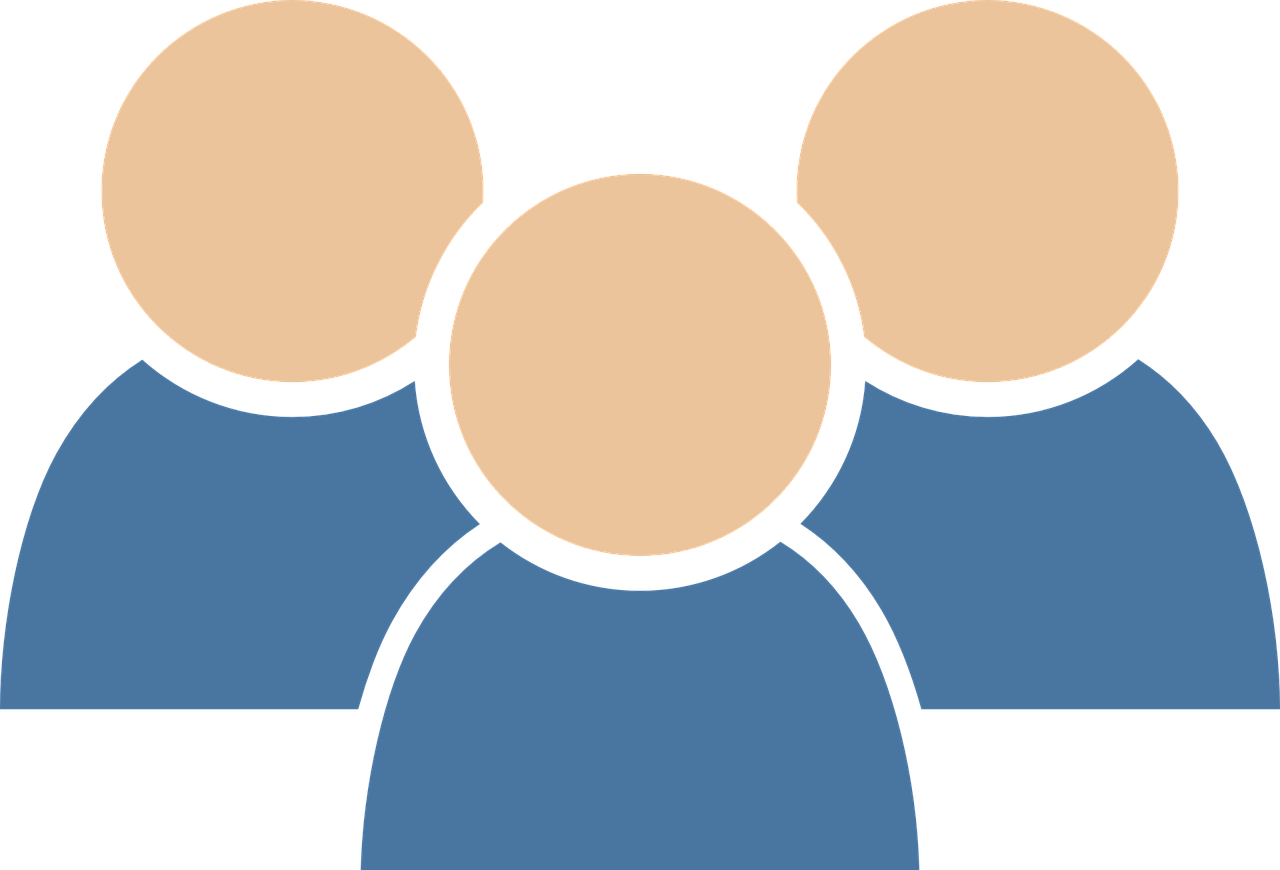

Voici un schéma pour visualiser cette relation entre les trois parties :

Il y a un donc un transfert de la créance initiale grâce au paiement du solvens.

La subrogation personnelle est donc un mécanisme juridique permettant la transmission de l’obligation, elle produit donc un effets extinctif et translatif.

D’un côté, la créance s’éteint à l’égard du créancier subrogeant, de l’autre, elle est transmise au solvens qui dispose désormais d’un recours contre le débiteur en raison des droits et actions de l’ancien créancier qu’il vient d’acquérir.

À noter que la subrogation n’opère pas la transmission des droits qui sont attachés strictement à la personne du créancier subrogeant. De plus, la subrogation est à la mesure du paiement. Autrement dit, la subrogation est au bénéfice du solvens que dans les limites de ce qu’il a payé au créancier subrogeant.

L’article 1346-4 du Code civil dispose alors : « La subrogation transmet à son bénéficiaire, dans la limite de ce qu’il a payé, la créance et ses accessoires, à l’exception des droits exclusivement attachés à la personne du créancier.

Toutefois, le subrogé n’a droit qu’à l’intérêt légal à compter d’une mise en demeure, s’il n’a convenu avec le débiteur d’un nouvel intérêt. Ces intérêts sont garantis par les sûretés attachées à la créance, dans les limites, lorsqu’elles ont été constituées par des tiers, de leurs engagements initiaux s’ils ne consentent à s’obliger au-delà ».

En bref, ce qu’il faut retenir en plus du schéma ci-dessus, c’est que la subrogation peut être partielle et ne peut porter que sur des droits qui ne sont pas strictement rattachés au débiteur.

JurisLogic : la plateforme pour réussir tes études de droit

Cours optimisés, fiches de révision, vidéos de cours, Quiz, flash cards… Tout ce qu’il te faut pour faire décoller tes notes !

2. Les différentes sources de la subrogation

Étant donné qu’il s’agit d’un mécanisme juridique, la subrogation personnelle ne s’opère pas automatiquement dès lors qu’un tiers décide de faire un paiement au créancier. Il s’agit ici d’un système qui découle de la loi ou de la convention des parties.

A. La subrogation légale

Lorsque la subrogation personnelle est issue de la loi, l’article 1346 du Code civil dispose que « La subrogation a lieu par le seul effet de la loi au profit de celui qui, y ayant un intérêt légitime, paie dès lors que son paiement libère envers le créancier celui sur qui doit peser la charge définitive de tout ou partie de la dette ».

Le législateur relève donc la condition de l’intérêt légitime que doit avoir le solvens. De plus, la charge définitive de la dette doit toujours peser sur le débiteur. Autrement dit, ce n’est pas au solvens de supporter le coût final.

B. La subrogation conventionnelle

Lorsque l’on parle de subrogation conventionnelle, on parle de deux types de conventions :

▶️ La subrogation consentie par le créancier : Le législateur impose trois conditions lorsqu’il y a subrogation conventionnelle consentie par le créancier :

- Elle doit être expresse. Il faut donc que les termes employés dans la convention permettent d’exprimer clairement la volonté du créancier de subroger le solvens dans ses droits contre le débiteur. Le législateur exclut donc toute hypothèse de subrogation tacite.

- Elle doit être consentie en même temps que le paiement ou grâce à un acte antérieur. La concomitance entre la subrogation et le paiement peut être prouvée par tout moyen. Celle-ci sera alors souverainement appréciée par les juges du fond lors de l’examen des preuves susceptible d’être fournies par le subrogé (le solvens).

- Le paiement doit émané du tiers subrogé. La Cour de cassation a jugé que lorsque le débiteur paye directement le créancier avec l’aide financière d’un tiers, il n’y avait pas de subrogation. (Cour de cassation, 13 juin 1914). Cela semble logique puisque la subrogation doit être expresse et consentie, ce qui ne peut pas être le cas ici si c’est le débiteur qui paye directement.

En effet, l’article 1346-1 du Code civil dispose que « La subrogation conventionnelle s’opère à l’initiative du créancier lorsque celui-ci, recevant son paiement d’une tierce personne, la subroge dans ses droits contre le débiteur.

Elle doit être consentie en même temps que le paiement, à moins que, dans un acte antérieur, le subrogeant n’ait manifesté la volonté que son cocontractant lui soit subrogé lors du paiement. La concomitance de la subrogation et du paiement peut être prouvée par tous moyens ».

▶️ La subrogation consentie par le débiteur : le législateur admet également une subrogation conventionnelle à l’initiative du débiteur. Cela permet au débiteur de s’adresser à un tiers prêteur afin de lui emprunter une somme d’argent destinée à régler sa dette :

- La subrogation doit être expresse et indiquer l’origine des fonds

- Elle peut être consentie sans l’accord du créancier sous certaines conditions listées dans l’article 1346-2 du Code civil.

En effet, l’article 1346-2 du Code civil dispose que : « La subrogation a lieu également lorsque le débiteur, empruntant une somme à l’effet de payer sa dette, subroge le prêteur dans les droits du créancier avec le concours de celui-ci. En ce cas, la subrogation doit être expresse et la quittance donnée par le créancier doit indiquer l’origine des fonds.

La subrogation peut être consentie sans le concours du créancier, mais à la condition que la dette soit échue ou que le terme soit en faveur du débiteur. Il faut alors que l’acte d’emprunt et la quittance soient passés devant notaire, que dans l’acte d’emprunt il soit déclaré que la somme a été empruntée pour faire le paiement, et que dans la quittance il soit déclaré que le paiement a été fait des sommes versées à cet effet par le nouveau créancier ».

3. Subrogation et cession de créance : quelles différences ?

Voici quelques distinctions à opérer entre la subrogation et la cession de créance :

▶️ Le fondement du transfert :

- La cession de créance établit le transfert de la créance par un contrat de vente.

- La subrogation personnelle est un accessoire au paiement.

▶️ Le consentement :

- La cession de créance ne peut avoir lieu qu’avec le consentement du cédant (le créancier) et du cessionnaire.

- La subrogation peut avoir lieu sans le consentement du créancier, notamment lors d’une subrogation conventionnelle consentie par le débiteur.

▶️ Les limites du paiement :

- Dans la cession de créance, le cessionnaire peut exiger la créance dans sa totalité, peu importe le prix acquitté.

- La subrogation personnelle est à la mesure du paiement et ne se limite qu’à la hauteur de ce qui a été payé par le tiers solvens au créancier subrogeant.

▶️ Le caractère spéculatif :

- La cession de créance possède un caractère spéculatif car le cédant recherche un avantage ou un profit.

- La subrogation n’a pas de caractère spéculatif. Il n’y a pas d’idée de profit, le créancier subrogeant veut simplement être remboursé.

N’hésite pas à adopter la méthode JurisLogic ! Cours de droit innovants, fiches de révision et résumés vidéo, tout est pensé pour te faciliter la vie et surtout tes études de droit ! 😉

Besoin d'améliorer tes notes en droit des obligations ? Découvre JurisLogic.

La licence de droit n’est pas un long fleuve tranquille mais rien ne t’empêche d’apprendre le rafting.

Chez JurisLogic, le droit, on en a fait de l’eau.